증여세 무섭죠!. 요즘 자녀가 독립하면서 부모님 손을 많이 빌리는 경우가 많습니다. “전세자금이 부족하대서 조금 보내줬지”, “결혼 준비하는데 도와주고 싶었어”, “사업 시작한다길래 지원 좀 해줬어” 이런 일, 우리 주변에 참 흔하죠. 그런데 문제는 돈을 보낸 순간부터 ‘세금’ 문제가 생길 수도 있다는 사실입니다. 실제로 세무조사 통보를 받는 분들 중에 “가족끼리 도운 건데 왜 세금이 나오냐”며 당황하는 경우가 적지 않습니다. 특히 계좌이체로 돈을 보냈을 경우, 국세청은 그 돈을 ‘증여’로 추정할 수 있고, 증여세 문제가 생길 수 있습니다.

- ✅ 부모가 자녀에게 돈을 보내면 무조건 증여일까?

- ✅ 아니면, 차용 또는 단순 보관으로 볼 수도 있을까?

- ✅ 세무서에서는 도대체 어떤 기준으로 판단할까?

이 포스팅에서는 실제 사례와 세법 해석을 바탕으로 부모 자식 간의 계좌이체가 세금 문제로 번지지 않도록 꼭 알아야 할 핵심 포인트들을 정리해드리겠습니다.

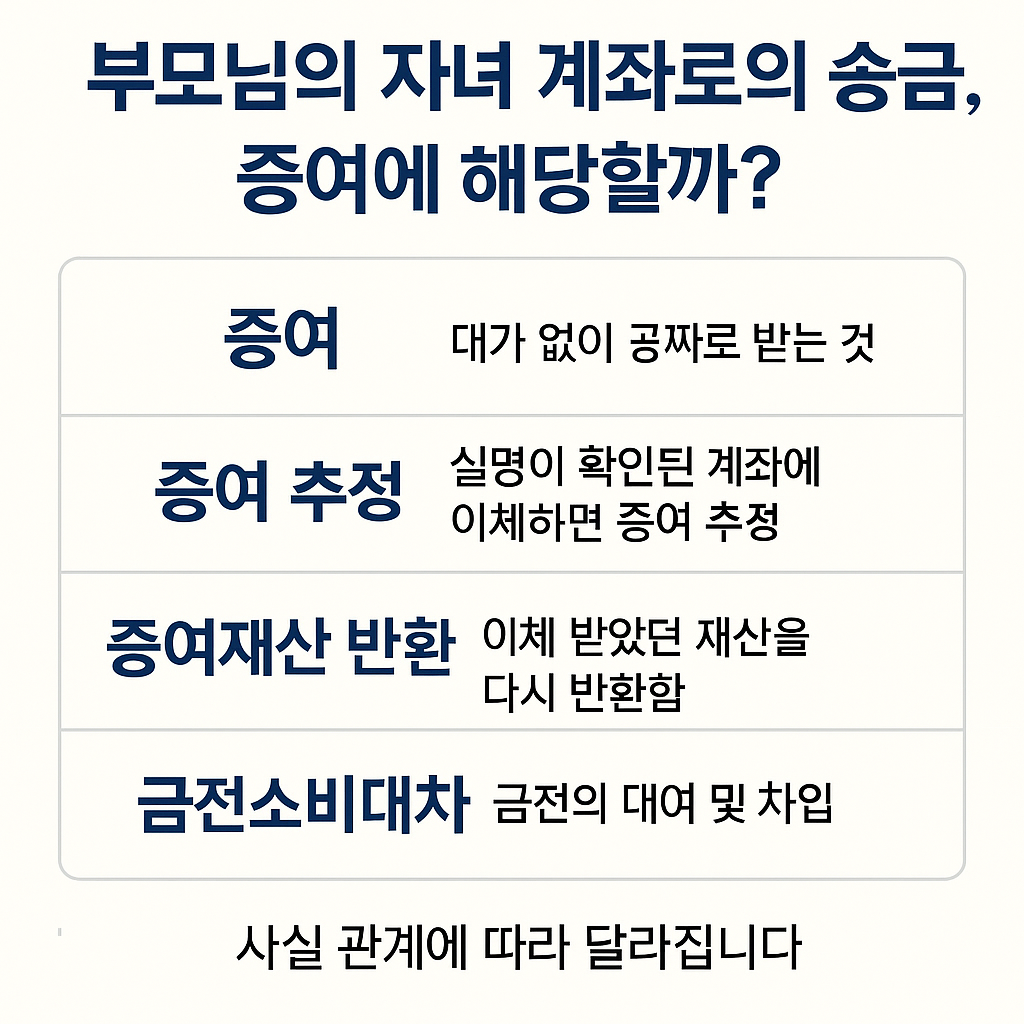

Q. 부모가 자녀에게 계좌로 돈을 보내면 무조건 ‘증여’인가요?

A. 꼭 그렇진 않습니다.

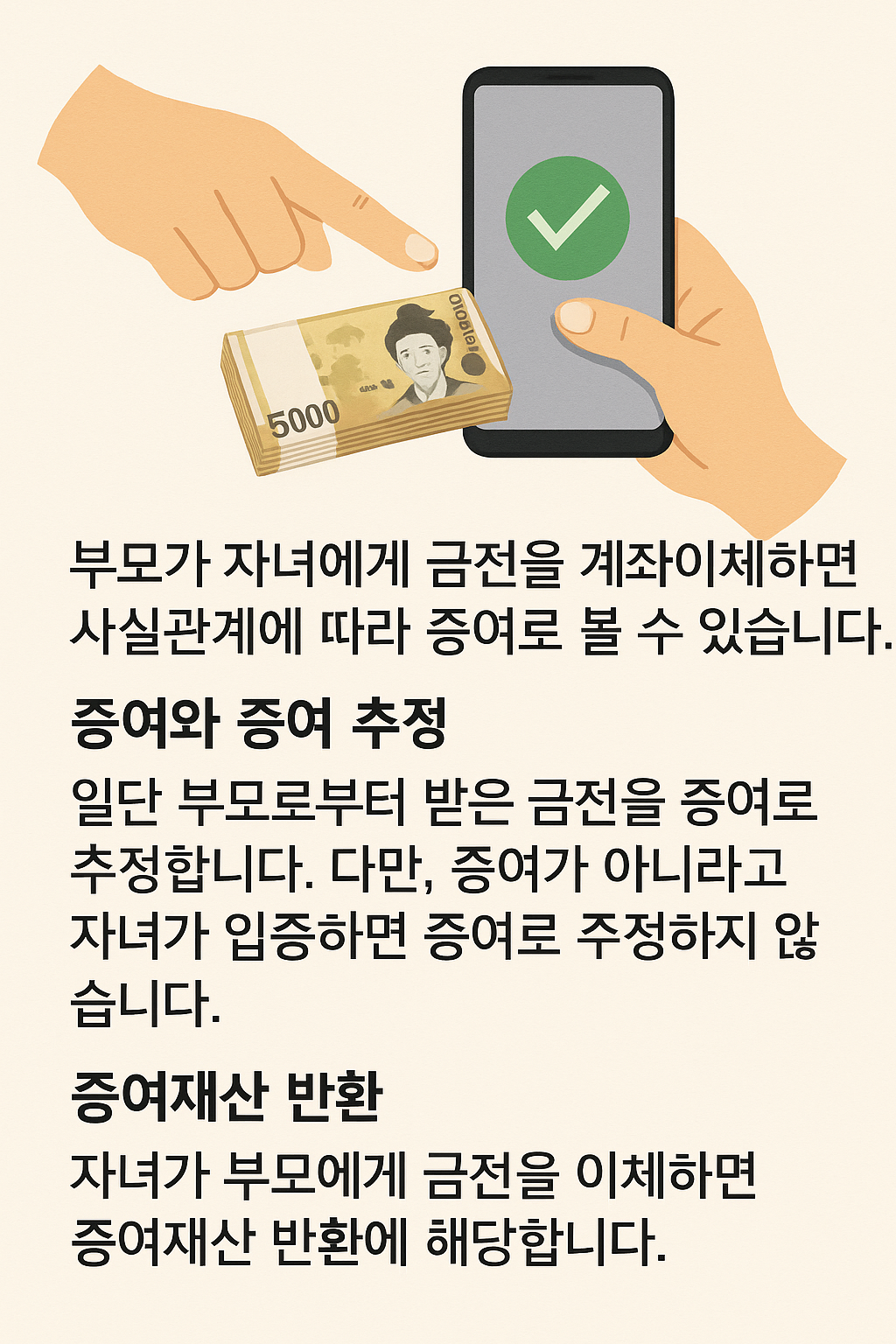

부모가 자녀에게 돈을 보내는 행위가 무조건 증여로 간주되진 않습니다. 하지만 대가 없이, 그리고 자녀가 돌려줄 의사도 없이 받았다면, 그건 증여에 해당하고, 증여세 과세 대상이 됩니다.

Q. 실명 계좌로 이체했는데요. 이건 증여 아닌가요?

A. 실명 계좌로 이체됐을 경우, 세무서는 ‘증여로 추정’합니다.

이걸 ‘증여 추정’이라고 부르는데, 쉽게 말해 “이건 증여라고 가정하고, 자녀 네가 아니라는 걸 증명해”라는 겁니다. 즉, 입증 책임은 자녀에게 있습니다.

Q. 부모님이 돈을 보내주셨다가 다시 제가 돌려드렸습니다. 이러면 괜찮죠?

A. 꼭 그렇진 않습니다.

이걸 ‘증여재산 반환’이라고 보긴 하지만, 현금은 자금의 사용 경로를 추적하기 어렵기 때문에 단순히 돌려줬다고 해서 증여가 아니라고 인정받긴 어렵습니다. 반환 시점, 사유, 목적 등이 명확해야 세무서에서도 인정할 수 있습니다.

Q. 저는 부모님한테 빌린 건데요. 증여가 아닌 거잖아요?

A. 네, ‘빌린 돈’이라면 ‘금전소비대차’로 봅니다.

즉, 대출로 본다는 뜻이죠. 이 경우엔 원금에 대해선 증여세가 없습니다. 하지만 문제는 ‘이자’입니다. 무이자거나 시중보다 지나치게 낮은 이율이라면 그 이자만큼은 증여로 간주돼서 세금이 붙을 수 있습니다.

📌 2025년 기준 적정 이자율은 연 4.6%입니다.

Q. 그럼 금전소비대차로 인정받으려면 뭘 준비해야 하나요?

A. 두 가지만 기억하세요.

차용증 – 언제, 얼마, 언제까지 갚는지 써둬야 합니다. 상환 내역 – 실제로 이자와 원금을 어떻게 갚았는지가 중요합니다. 특히 이자는 정기적으로, 같은 금액으로, 계좌이체로 남겨두면 아주 좋습니다. 세무서는 실제 이행 여부를 가장 중요하게 봅니다.

Q. 자녀 이름 통장인데 부모님이 쓰고 있어요. 문제 될 수 있나요?

A. 이건 차명계좌로 문제가 될 수 있습니다.

금융실명법 위반으로 형사처벌까지 이어질 수 있습니다. 통장 개설부터 입출금까지 누가 했는지가 중요합니다. 명의와 실사용자가 일치하지 않으면, 문제가 됩니다.

자녀에게 돈 보낼 땐 꼭 이것만은 “꼭” 체크하세요

- ✅ 무조건 증여는 아니다.

- ✅ 하지만 실명 계좌로 보내면 증여 ‘추정’된다.

- ✅ 빌린 거라면 차용증과 상환내역을 꼭 남기자.

- ✅ 이자 없이 빌려줬다간 증여세 날 수 있다.

- ✅ 가족끼리도 거래는 명확히 해두는 게 안전하다.

그렇면 각족 간 송금할 때 꿀팁이 뭘까요?

- 차용증은 공증까지는 아니더라도 문서로 꼭 남기기

- 이자 이체는 자동이체 걸어두기 (정기성과 일관성 확보)

- 송금 목적 메모 남기기 (예: 전세자금, 급한 목돈 등)

- 가능하다면 세무사와 상담 후 실행

상속주택 절세 절략 완벽 정리! 세금 부담 없이 상속 받는 법

https://aooa.co.kr/wp-admin/post.php?post=501&action=edit

부동산 맞교환, 절세 전략으로 활용하는 법(양도소득세, 증여세, 취득세까지 완벽정리)

0개의 댓글